Il denaro ha vari sinonimi, benessere, consumo, potere, ma per ciò che riguarda questo blog i suoi “derivati” principali sono risparmio ed investimento. Gli italiani, in questo, sono campioni del mondo, abbiamo infatti più di 10.000 miliardi di euro accantonati tra fondi comuni, polizze ed immobili. Di questa enorme cifra circa 1400 miliardi di euro sono in attesa di destinazione accantonati nei conti correnti e nei depositi bancari.

Perché in Italia abbiamo questa forte propensione al risparmio? Cosa ha portato e porta ancora oggi a non spendere tutto ciò che si guadagna? Probabilmente i nostri obiettivi di vita, le esigenze che ancora non abbiamo risolto, la voglia di dare alle future generazioni una vita migliore della nostra, l’incertezza di dover avere una maggior sicurezza economica in caso del “non si sa mai“. I temi sono molteplici. Tutto questo ci porta quindi a pianificare il percorso da compiere immaginando scenari che si avvereranno più avanti nel tempo. Pianificare, il più delle volte, significa non farsi prendere alla sprovvista da ciò che potrebbe accadere, eppure in questo tragitto possono accadere delle cose che ci fanno deviare la nostra rotta. Quelle rinunce a cui abbiamo dedicato tempo e sacrificio, rischiano di essere completamente vanificate da ciò che accade nel breve termine, se non inseriamo delle strategie di difesa, se non conosciamo come funzionano le cose o se magari ad un certo punto abbandoniamo la strategia per la tattica della performance facile e veloce.

Quindi prima di partire per questo viaggio fissiamo dei punti chiave che non dovranno essere cambiati.

- Obiettivo personale: per chi o per cosa risparmio.

- Tempo. Se mio figlio va all’università tra 10 anni non posso accumulare denaro con una scadenza diversa. Il tempo deve essere sempre in linea con le nostre aspettative e non lo dobbiamo mai perdere di vista neanche quando accadono degli imprevisti.

- Mercato. Devo avere coscienza di come funziona il mercato dove sto investendo. Se ritengo che non sia affar mio, mi faccio aiutare da un consulente, che non stia li a cercare di battere il mercato, ma che mi aiuti quando le mie emozioni prendono il sopravvento sulla ragione.

Negli ultimi 20 anni queste di seguito sono state tutte le volte nel quale c’e stato bisogno di tenere a mente questi tre punti.

- L’euforia nei titoli azionari del 2000

- I terribili avvenimenti dell’11/09/2001

- La crisi post bolla internet, tecnologia e telecomunicazioni del 2002/2003

- La crisi Lehman Brothers nel 2008, dei mutui subprime e del mercato immobiliare

- La crisi dei titoli di Stato area euro nel 2013

- La crisi greca del 2014/2015

- La Brexit

- L’elezione di Trump con tutto quello che ne è conseguito, compresa la richiesta di negoziazione dei dazi.

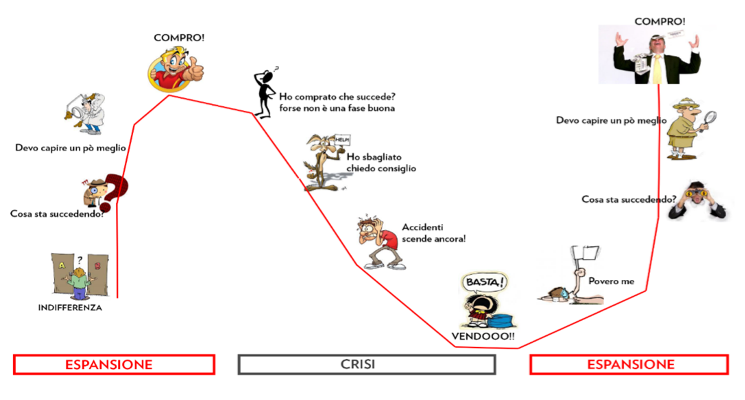

Quindi tornando all’elenco, cosa hanno in comune questi momenti storici? L’urto delle proprie emozioni ha determinato un certo comportamento che ha determinato un certo risultato.

Vediamo nel grafico la curva emozionale che racchiude tutti gli stati d’animo che accompagnano un investitore durante le varie fasi di un ciclo di mercato e che possono portare a decisioni finanziarie affrettate e ad errori cognitivi.

A seconda dei vari momenti l’investitore inizia a farsi delle domande legittime sul perché un mercato inizia ad oscillare ma quello che possiamo notare sono le risposte del protagonista a portarlo verso scelte sbagliate.

I momenti di crisi creano incertezza, poi paura e alla fine quando ci si trova nel panico, si vende tutto, al contrario più la situazione migliora più gli investitori tenderanno ad entrare nel mercato sottopesando i rischi di un possibile ribasso.

In poche parole, si dovrebbe avere il comportamento contrario rispetto a quello che la nostra paura ci induce ad avere.

Si potrebbe dire che l’unico vero nemico non sono le oscillazioni di mercato ma le nostre emozioni come ci insegna la finanza comportamentale e la bella notizia, dopo aver scoperto che il denaro e le emozioni tra di loro hanno un rapporto complicato, è che questo rapporto può essere gestito.

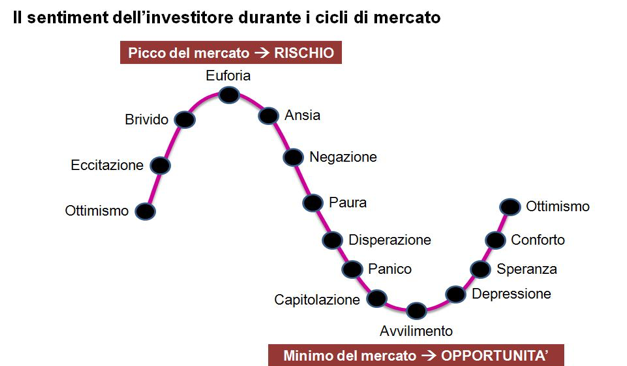

Nel grafico qui sotto possiamo proprio vedere descritte tutte le fasi che attraversa un investitore a seconda del momento in cui si trova.

Al sentimento di panico, avvilimento e depressione (minimi del mercato) corrisponde l’opportunità di investimento ed al contrario nei momenti di euforia (massimi del marcato) conviene assumere un atteggiamento più prudente.

Quindi la cosa migliore che si possa fare è affidarsi a degli strumenti automatizzati che siano impostati per comprare in ogni situazione di mercato anche quando l’emozione ci direbbe il contrario come quando si è nella parte bassa della curva, ed invece nei momenti di rialzo accantonare i guadagni al raggiungimento di un obiettivo prefissato.

Mi sono reso conto in questi anni che quando il mercato diventa complicato, oltre ad avere buoni strumenti conviene avere ottimi consulenti, che ci aiutino ad agire secondo queste regole di buon senso.

Michele Sportoletti

Eleonora Americcioni

Michele Sportoletti

Consulente Finanziario